¿Existirá para siempre la incapacidad de la Seguridad Social?

¿Hasta qué punto es fiable la incapacidad de la Seguridad Social?

Tendemos a dar por sentado que la Seguridad Social por incapacidad -el programa gubernamental que paga prestaciones a las personas discapacitadas- siempre estará ahí para proporcionar a las personas discapacitadas una "red de seguridad social" que evite que caigan en la pobreza o algo peor. Sin embargo, los últimos acontecimientos -sobre todo el colapso financiero de finales de la década de 2000 y la actual pandemia de Covid- han hecho que muchas personas se cuestionen la estabilidad actual de la Seguridad Social (incluida la Seguridad Social por incapacidad). Muchos residentes en EE.UU. se preguntan, "¿Existirá para siempre la discapacidad de la Seguridad Social?"

La respuesta, como cabría esperar de un programa tan amplio y complejo como la Seguridad Social, es un poco complicada. Las prestaciones por incapacidad de la Seguridad Social pueden estar disponibles para los residentes en EE.UU. que cumplan los requisitos "para siempre" (al menos en un futuro previsible), pero depende de cómo decida el gobierno gestionar todo el programa de la Seguridad Social.

La respuesta, como cabría esperar de un programa tan amplio y complejo como la Seguridad Social, es un poco complicada. Las prestaciones por incapacidad de la Seguridad Social pueden estar disponibles para los residentes en EE.UU. que cumplan los requisitos "para siempre" (al menos en un futuro previsible), pero depende de cómo decida el gobierno gestionar todo el programa de la Seguridad Social.

En otras palabras, el hecho de que la incapacidad de la Seguridad Social exista "para siempre" para las personas con discapacidad está directamente vinculado a la financiación de todo el sistema de la Seguridad Social, un sistema que proporciona apoyo a los jubilados, a las personas con discapacidad y a los supervivientes.

Y la financiación sostenible a largo plazo de todo el sistema de la Seguridad Social no está en absoluto garantizada... como analizaremos en este artículo.

Pero eso no quiere decir que no haya esperanza. Analicemos qué está pasando.

Incapacidad de la Seguridad Social: Parte de un sistema ENORME

La Administración de la Seguridad Social (SSA) afirma que "no hay una 'fecha de caducidad' establecida para sus pagos por incapacidad de la Seguridad Social" (aparte de cuando alcanza la edad de jubilación y cumple los requisitos para recibir las prestaciones de jubilación de la Seguridad Social, o SSR).

Pero esto ignora un hecho gigantesco: la supervivencia de la incapacidad de la Seguridad Social depende de la supervivencia de toda la Administración de la Seguridad Social.

La Administración de la Seguridad Social

Creada en 1935 y denominada originalmente "Junta de la Seguridad Social", la SSA es una ENORME parte del gobierno federal. Emplea a unas 60.000 personas y supervisa más de 1 billón de dólares de gastos anuales en prestaciones de jubilación, invalidez y supervivencia. La financiación de la Seguridad Social procede de las retenciones salariales recaudadas durante la vida laboral de los asalariados.

La teoría que subyace a estos programas es que, al recaudar una parte del salario de un trabajador (actualmente el 6,2% cada uno por parte del empresario y el empleado, para un total del 12,4%) durante sus años productivos, el gobierno puede proporcionar un fondo con el que pagarles a ellos o a sus supervivientes cuando queden discapacitados, se jubilen a una determinada edad mínima o fallezcan.

Los famosos "fondos fiduciarios"

Para ello, la Seguridad Social creó un par de fondos fiduciarios -el Fondo Fiduciario del Seguro de Vejez y Supervivencia y el Fondo Fiduciario del Seguro de Invalidez- para guardar, invertir, gestionar y desembolsar ese dinero (en este artículo nos referiremos a estos fondos colectivamente como los Fondos Fiduciarios).

En el caso concreto del programa de discapacidad de la Seguridad Social, los fondos se recaudan en el Fondo Fiduciario del Seguro de Discapacidad y son abonados por éste.

El dinero que se destina a los fondos fiduciarios procede de tres fuentes:

- El 89% procede del 12,4% del impuesto sobre las nóminas de empresarios y asalariados antes mencionado.

- El 3,4% procede de los impuestos sobre la renta que los beneficiarios de la Seguridad Social pagan por sus prestaciones, que sólo se gravan en un grado relativamente pequeño y sólo para un número relativamente bajo de beneficiarios con ingresos relativamente más elevados.

- El 7,6% procede de los intereses devengados por el dinero ya depositado en los fondos fiduciarios.

¿Cuánto dinero hay en los fondos fiduciarios de la Seguridad Social?

Según informó AARP, los Fondos Fiduciarios tenían 2,9 billones de dólares a finales de 2019, pero a medida que pasa el tiempo, los Fondos están pagando más de lo que ingresan (ver más abajo). Esto se debe en gran parte a que la generación del "Baby Boomer" -esa enorme cantidad de personas nacidas entre el final de la Segunda Guerra Mundial y principios de la década de 1960- se está abriendo paso gradualmente en el sistema y está recibiendo beneficios de los Fondos Fiduciarios.

Al mismo tiempo, la natalidad y la inmigración no siguen el mismo ritmo con ese envejecimiento de la población, por lo que hay menos trabajadores cotizando a la Seguridad Social.

Al mismo tiempo, la natalidad y la inmigración no siguen el mismo ritmo con ese envejecimiento de la población, por lo que hay menos trabajadores cotizando a la Seguridad Social.

De hecho, según un informe, "en 1950, había 16,5 trabajadores por cada jubilado que recibía prestaciones. En 2018, esa proporción había caído a 2,8, y [en] 2020, [era] de aproximadamente 2,75, y [se] espera que caiga a 2,3 en 2035. Sencillamente, no hay suficientes trabajadores en comparación con los beneficiarios de la Seguridad Social para mantener las prestaciones al nivel que proporcionan las fórmulas actuales. Cada vez hay más estadounidenses que viven más años y siguen recibiendo prestaciones, mientras que la disminución de la natalidad ha provocado una reducción de la población activa."

Si nada cambia, ¿cuándo se quedará sin dinero la Seguridad Social?

Con las tasas actuales y previstas de ingresos y gastos, el sistema de la Seguridad Social tiene un problema, que afecta a TODOS los programas de la Seguridad Social, incluido el Seguro de Incapacidad de la Seguridad Social (SSDI).

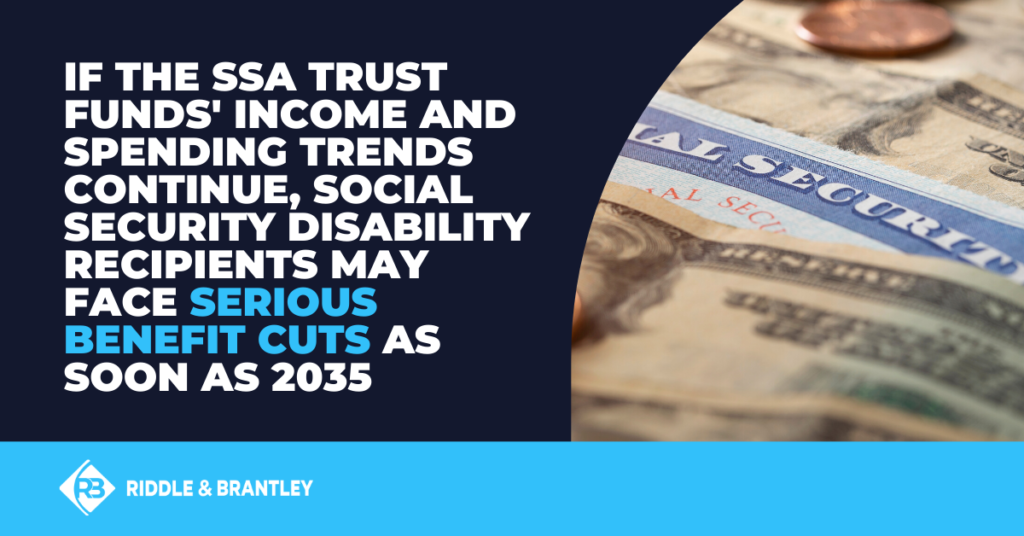

La falta de ingresos suficientes ha hecho que los fondos fiduciarios se agoten -no completamente, pero sí agotados- en torno al año 2035. En ese momento, a menos que se introduzcan cambios (de los que hablaremos más adelante), el sistema de la Seguridad Social no podrá pagar la totalidad de las prestaciones debidas porque sólo podrá pagar lo que ingresa. Sólo habrá ingresos suficientes para cubrir alrededor del 79% de las prestaciones prometidas.

Esto significa que en poco más de una década, las personas que dependen de la incapacidad de la Seguridad Social para cubrir sus costes de vida se enfrentarán a graves recortes de las prestaciones (y no es que las prestaciones de incapacidad de la Seguridad Social sean especialmente generosas para empezar).

Los jubilados que dependen de las prestaciones de jubilación de la Seguridad Social (SSR) también sufrirán graves recortes.

¿Podemos arreglarlo?

No todo está (todavía) perdido. Los responsables políticos tienen muchas opciones a la hora de reformar el sistema de la Seguridad Social y preservar la financiación de la Seguridad Social por incapacidad, entre otros programas.

¿Qué cambios podrían introducirse para mantener la solvencia de los fondos fiduciarios y el sistema de discapacidad de la Seguridad Social (y otros programas de la Seguridad Social) pagando las prestaciones completas más allá de 2035?

Las opciones incluyen:

- En la actualidad, los asalariados sólo pagan impuestos de la Seguridad Social sobre los primeros 137.700 dólares de sus ingresos, independientemente de cuánto ganen. Aumentar o eliminar ese tope supondría un aumento significativo de los ingresos de los fondos fiduciarios.

- Podría aumentarse el porcentaje del impuesto sobre la renta de la Seguridad Social (actualmente el 12,4% total), para algunos o todos los asalariados.

- Por lo que respecta a las prestaciones, la edad de jubilación (actualmente 66 años, y progresivamente hasta los 67) podría aumentarse para que se pague menos dinero cada año.

- Por otro lado, podría modificarse la "fórmula de las prestaciones" (la forma en que se calculan las prestaciones en función de la cuantía cotizada durante la vida del asalariado) para que el promedio total de prestaciones pagadas por persona sea inferior.

- Los aumentos anuales del ajuste del coste de la vida podrían ralentizarse modificando la forma de calcular la inflación y el coste de la vida a tal efecto.

- Los beneficiarios podrían someterse a una "comprobación de recursos" y las prestaciones se reducirían para las personas con un elevado patrimonio.

Ninguna de estas opciones es perfecta. Y todas son políticamente controvertidas.

Pero la buena noticia es que existen. Hay opciones.

"Vale, pero ¿qué hará realmente el Gobierno?"

Es casi seguro que se pondrá en marcha alguna combinación de estas medidas para que el sistema pueda preservarse en el futuro. Esto es aún más probable teniendo en cuenta la pandemia de COVID-19, que ha dañado la economía de forma que afectará a estos cálculos. Un informe reciente del Center on Budget and Policy Priorities (Centro de Prioridades Presupuestarias y Políticas), un instituto de investigación no partidista, lo expresaba de la siguiente manera: "La pandemia COVID-19, sus repercusiones económicas y la respuesta legislativa afectarán a las perspectivas a corto plazo de la Seguridad Social de varias maneras. Aunque su magnitud es muy incierta, empeorarán claramente las perspectivas de los fondos fiduciarios."

¿Va a existir para siempre la incapacidad de la Seguridad Social?

Volvamos a la pregunta original: "¿Existirá para siempre la incapacidad de la Seguridad Social?".

Como ocurre con otros programas de la Seguridad Social, la respuesta más plausible es "sí, pero...", con muchos calificativos. La incapacidad de la Seguridad Social podría ofrecer niveles de prestaciones inferiores a los que han sido típicos históricamente, pero es casi seguro que seguirá existiendo en el futuro. Parece inverosímil que el gobierno estadounidense permita que un porcentaje significativo de su población caiga en la pobreza, el hambre y la falta de vivienda. Las ramificaciones políticas de permitir el colapso de la Seguridad Social también parecen imposibles de imaginar.

La "red de seguridad social" para las personas con discapacidad probablemente se mantendrá, pero podría tener un aspecto diferente al actual.

Para una consulta GRATUITA y sin compromiso con un abogado con experiencia en discapacidad de Carolina del Norte, por favor llame al 1-800-525-7111 o complete el formulario rápido y fácil de abajo. No hay costos por adelantado, y usted no pagará ningún honorario de abogado a menos que le consigamos los beneficios por incapacidad que necesita y merece.